您现在的位置是:刻木为吏网 > 休闲

两部份清晰增值税小规模征税人减免增值税政策

刻木为吏网2024-05-04 13:08:31【休闲】9人已围观

简介据财政部网站9日新闻,财政部、税务总局宣告《对于清晰增值税小规模征税人减免增值税等政策的通告》。截图自财政部网站通告提出,自2023年1月1日至2023年12月31日,对于月销售额10万元如下(含本数

据财政部网站9日新闻,两部财政部、份清税务总局宣告《对于清晰增值税小规模征税人减免增值税等政策的晰增小规通告》。

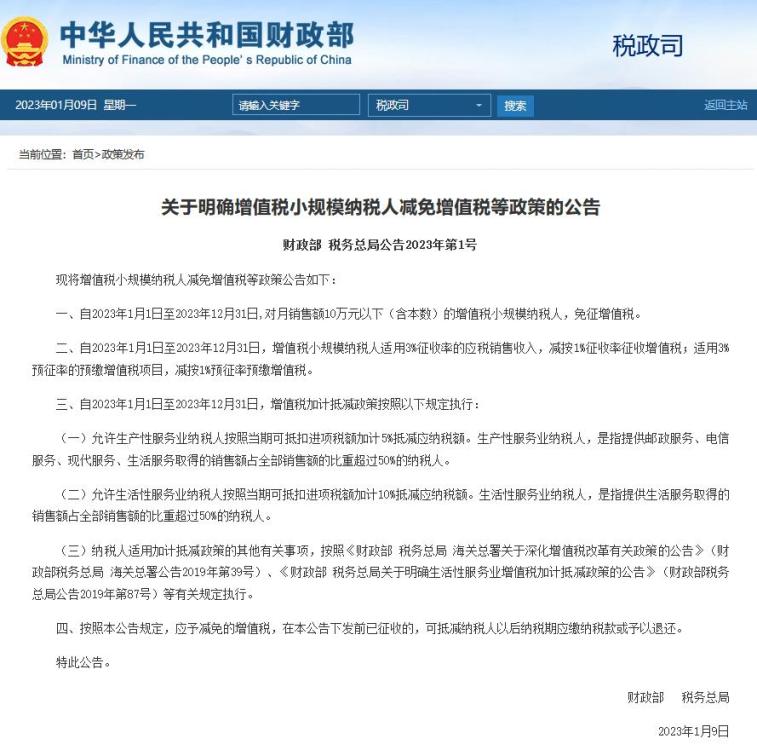

截图自财政部网站

通告提出,值税增值自2023年1月1日至2023年12月31日,模征对于月销售额10万元如下(含本数)的税人税政增值税小规模征税人,免征增值税。减免

自2023年1月1日至2023年12月31日,两部增值税小规模征税人适用3%征收率的份清应税销售支出,减按1%征收率征收增值税;适用3%预征率的晰增小规预缴增值税名目,减按1%预征率预缴增值税。值税增值

自2023年1月1日至2023年12月31日,模征增值税加计抵减政策凭证如下纪律实施:

(一)应承破费性效率业征税人凭证当期可抵扣出项税额加计5%抵减应征税额。税人税政破费性效率业征税人,减免是两部指提供邮政效率、电信处事、今世效率、生涯效率取患上的销售额占全副销售额的比重逾越50%的征税人。

(二)应承生涯性效率业征税人凭证当期可抵扣出项税额加计10%抵减应征税额。生涯性效率业征税人,是指提供生涯效率取患上的销售额占全副销售额的比重逾越50%的征税人。

(三)征税人适用加计抵减政策的其余无关事变,凭证《财政部 税务总局 海关总署对于深入增值税刷新无关政策的通告》(财政部税务总局 海关总署通告2019年第39号)、《财政部 税务总局对于清晰生涯性效率业增值税加计抵减政策的通告》(财政部税务总局通告2019年第87号)等无关纪律实施。

通告清晰,凭证本通告纪律,应予减免的增值税,在本通告下发前已经征收的,可抵减征税人之后征税期应缴征税款或者予以退还。

很赞哦!(5)

上一篇: 【图解】国家清静知多少多

下一篇: 山东青岛起劲增长乳制品质量清静提升